Ihre Aktivitäten in den Bereichen Sparen, Anlegen oder der Finanzierung Ihrer Liegenschaft wirken sich direkt auf Ihre persönliche Vorsorge aus. Eine ganzheitliche Koordination dieser Themen kann zudem steuerliche Vorteile mit sich bringen.

Vorsorgelösungen für Private

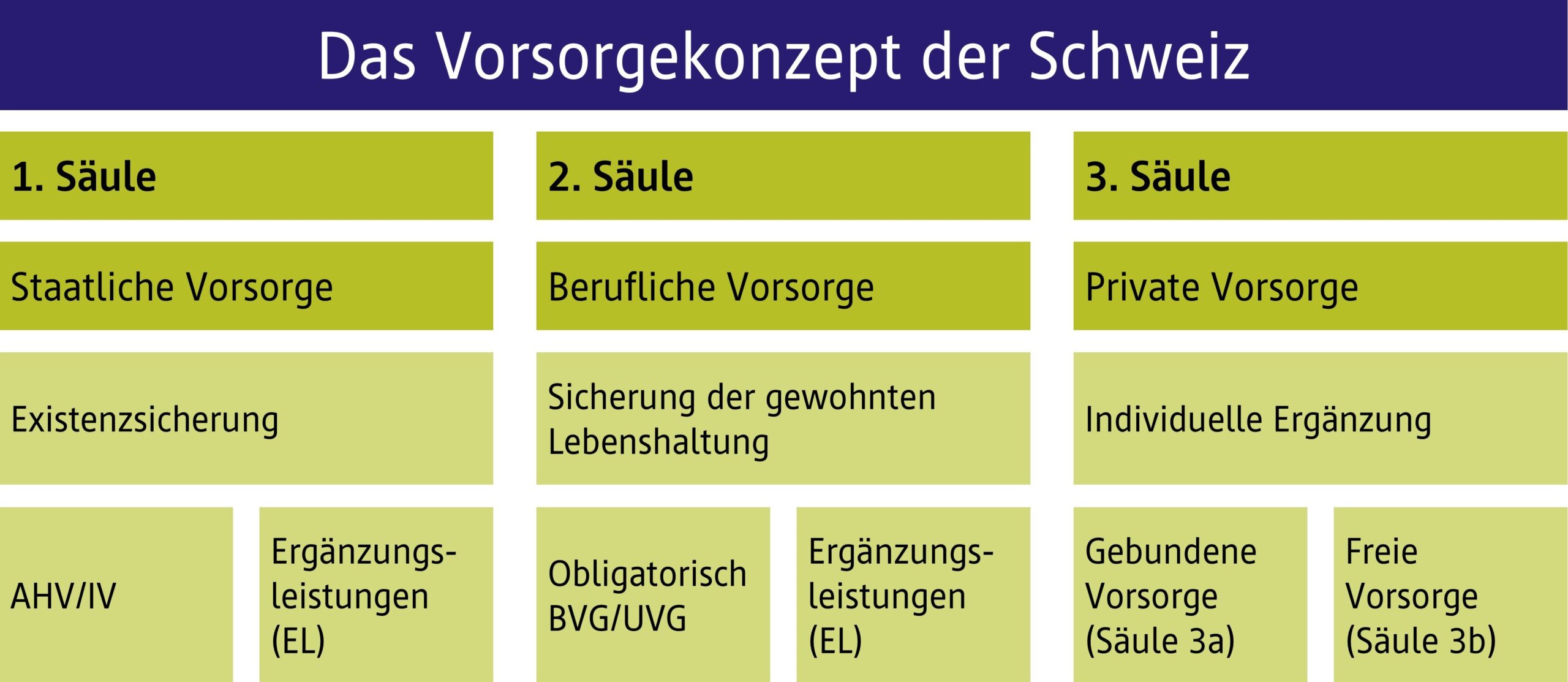

Das Schweizer Vorsorgesystem im Überblick

Das Vorsorgesystem der Schweiz basiert auf den drei Säulen staatliche, berufliche und private Vorsorge. Diese haben zum Ziel, die finanziellen Risiken der versicherten Personen bei Invalidität infolge Krankheit oder Unfall, Tod und Pensionierung abzusichern.

1. Säule – Staatliche Vorsorge

Die Alters- und Hinterlassenenversicherung (AHV), Ergänzungsleistungen (EL) sowie die Invalidenversicherung (IV) bilden gemeinsam die erste Säule der Vorsorge. Sie ist für alle in der Schweiz wohnhaften Personen obligatorisch und dient der Existenzsicherung im Alter, bei Invalidität oder im Todesfall.

2. Säule – Berufliche Vorsorge

Die berufliche Vorsorge (auch Pensionskasse genannt) versichert alle Personen, die in einem Angestelltenverhältnis stehen. Sie ist ab dem 1. Januar des Jahres, in dem das 25. Altersjahr erreicht wird, obligatorisch und dauert bis zur Pensionierung. Die zweite Säule ergänzt die Leistungen der AHV/IV und soll die Fortführung des gewohnten Lebensstandards ermöglichen.

3. Säule – Private Vorsorge

Die dritte Säule ist freiwillig und dient der individuellen Ergänzung der ersten beiden Säulen. Sie ermöglicht es, allfällige Vorsorgelücken gezielt zu schliessen. Im Gegensatz zum klassischen Sparen sind Einzahlungen in die Säule 3a steuerlich begünstigt – beispielsweise mit einem PRIVOR Vorsorgekonto.

Unsere Vorsorgeanalyse bietet Antworten

Erster Schritt:

Wir sprechen über Ihre Ziele und Vorstellungen.

Zweiter Schritt:

Wir analysieren Ihre Situation, indem wir Ihnen eine Übersicht über Ihre aktuellen Leistungen aus den drei Säulen vermitteln und diese mit Ihren persönlichen Vorstellungen vergleichen. Existieren für Sie Vorsorgelücken, zeigen wir Ihnen auf, wie Sie diese auf optimale Weise decken können.

Vorsorgeanalyse

Vorsorgelücken

Finanzplanung

Vorsorgeanalyse

Wir bieten Ihnen die Möglichkeit, Ihre aktuelle Vorsorgesituation durch eine individuelle Analyse in Bezug auf Ihre Risikovorsorge zu erfassen. Vorsorgen bedeutet, sich mit Eventualitäten und unangenehmen Ereignissen auseinanderzusetzen, von welchen Sie zum aktuellen Zeitpunkt überhaupt nicht betroffen sind. Bei der Planung Ihrer Vorsorge ist deshalb Um- und Weitsicht gefragt.

Drei Vorsorgerisiken im Zentrum

- Erwerbsunfähigkeit infolge Invalidität durch Unfall oder Krankheit: Welche Leistungen ersetzen Ihr bisheriges Erwerbseinkommen?

- Tod: Welche Leistungen bieten Sicherheit und Kontinuität für die Hinterbliebenen?

- Alter: Welches Vermögen und Einkommen steht Ihnen im Ruhestand zur Verfügung?

Vorsorgeanalyse

Wir bieten Ihnen die Möglichkeit, Ihre aktuelle Vorsorgesituation durch eine individuelle Analyse in Bezug auf Ihre Risikovorsorge zu erfassen. Vorsorgen bedeutet, sich mit Eventualitäten und unangenehmen Ereignissen auseinanderzusetzen, von welchen Sie zum aktuellen Zeitpunkt überhaupt nicht betroffen sind. Bei der Planung Ihrer Vorsorge ist deshalb Um- und Weitsicht gefragt.

Drei Vorsorgerisiken im Zentrum

- Erwerbsunfähigkeit infolge Invalidität durch Unfall oder Krankheit: Welche Leistungen ersetzen Ihr bisheriges Erwerbseinkommen?

- Tod: Welche Leistungen bieten Sicherheit und Kontinuität für die Hinterbliebenen?

- Alter: Welches Vermögen und Einkommen steht Ihnen im Ruhestand zur Verfügung?

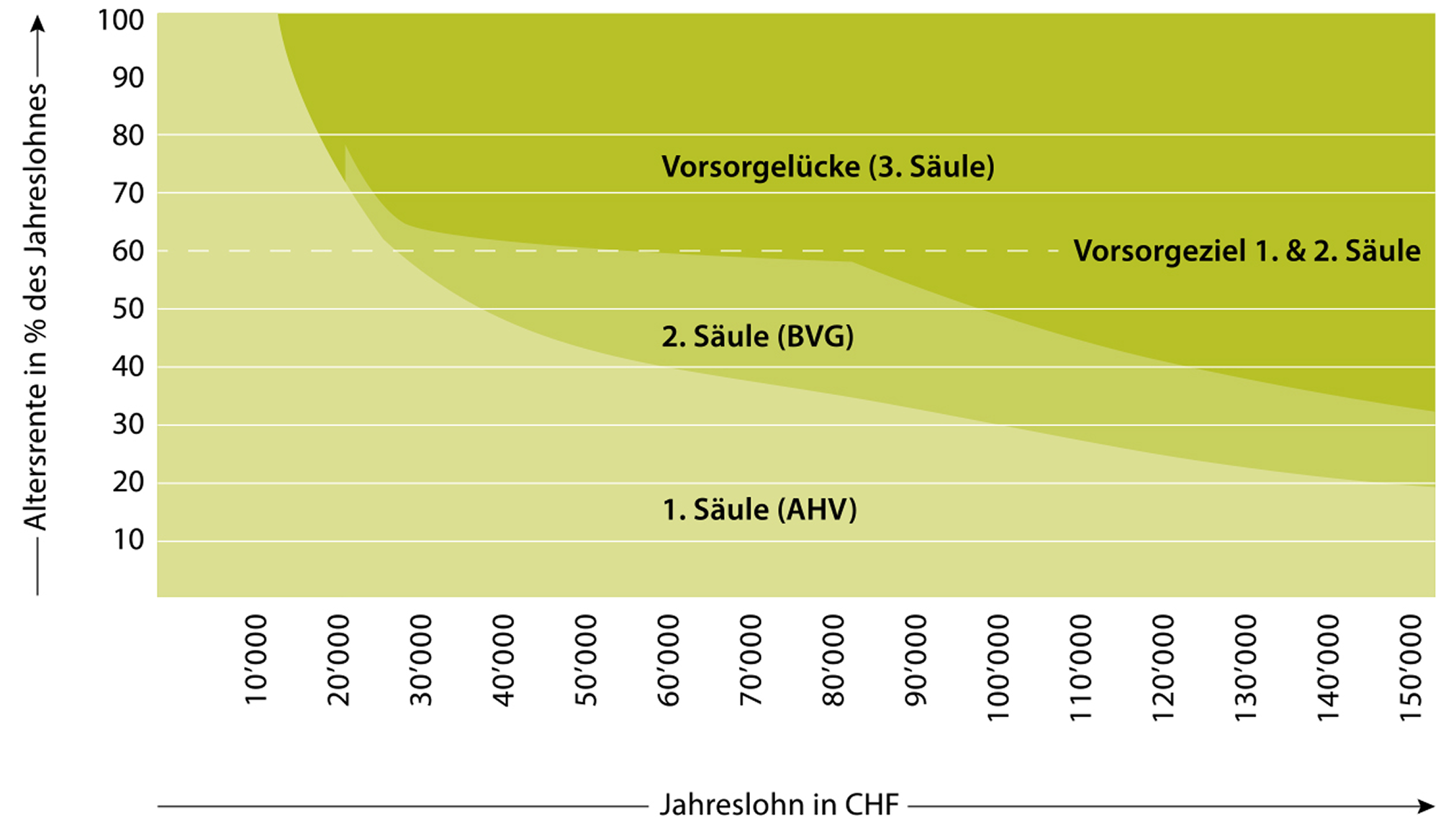

Vorsorgelücken

Die Leistungen des Schweizer Vorsorgesystems werden oft überschätzt – besonders bei Krankheit. Während bei Unfällen bis zu 90 % des Einkommens versichert sind, entstehen bei krankheitsbedingter Invalidität häufig grosse Lücken. Statistiken zeigen: Über 90 % aller Invaliditäts- und Todesfälle sind krankheitsbedingt – das Risiko wird häufig unterschätzt.

Wir empfehlen

- Setzen Sie sich frühzeitig mit der Vorsorgethematik auseinander.

- Nehmen Sie sich Zeit für ein Gespräch mit unseren Spezialistinnen und Spezialisten.

- Wir helfen Ihnen, Vor- und Nachteile abzuwägen und die für Sie geeignete Lösung auszusuchen.

Finanzplanung

Im Rahmen einer Finanzplanung werden Ihre finanziellen Verhältnisse ganzheitlich analysiert und gezielt auf Ihre Pensionierung ausgerichtet. Ziel ist es, Ihre dritte Lebensphase mit Zuversicht und finanzieller Unabhängigkeit gestalten zu können.

Das Besondere an einer umfassenden Finanzplanung ist die integrierte Betrachtung aller relevanten Themen – wie Wertschriftenanlagen, Hypotheken, Steuern, Vorsorge oder Nachfolge. Nur durch eine vernetzte Analyse lassen sich fundierte Entscheidungen treffen und langfristige Vorteile realisieren. So schaffen Sie die Grundlage für eine nachhaltig gesicherte und sorgenfreie Zukunft.

Vorteile

- Sie erhalten eine gute Übersicht über alle finanziellen Angelegenheiten und gewinnen an Sicherheit.

- Sie sparen Zeit und Wege ein, weil Sie alle notwendigen Informationen und Vorkehrungen gut strukturiert aus einer Hand erhalten.

- Aus einer frühzeitigen Planung resultieren in den meisten Fällen erhebliche Steueroptimierungsmöglichkeiten. Deren Umsetzung bedeutet für Sie bares Geld, welches Sie nach Ihrer Pensionierung zur Verfügung haben.

Haben Sie Fragen?

Wohneigentumsförderung

Träumen Sie von Wohneigentum? Dann können Sie Ihr Kapital aus der Pensionskasse oder der Säule 3a im Rahmen der Wohneigentumsförderung (WEF) beziehen. Sie müssen als (Mit-)Eigentümer im Grundbuch eingetragen sein. Ein Ferienhaus oder ein Renditeobjekt kann nicht mit Vorsorgegeldern finanziert werden.

- WEF-Bezüge sind alle fünf Jahre möglich

- Je nach Reglement dürfen Vorbezüge nur bis zu einem festgelegten Alter getätigt werden

- Bei Pensionskassen-Vorbezug: Der Mindestbetrag für einen Bezug ist CHF 20‘000. Bis zum Alter von 50 Jahren kann das gesamte Vorsorgeguthaben bezogen werden. Danach kann entweder das Sparkapital bei Alter 50 oder die Hälfte des aktuell vorhandenen Sparkapitals bezogen werden

- Ziel der Wohneigentumsförderung ist, dass sich mehr Leute ein Eigenheim leisten können

- Bei jüngeren Personen kann die Wohneigentumsförderung als Starthilfe zur Finanzierung von Wohneigentum dienen

- Bei älteren Vorsorgenehmern kann sie unter bestimmten Voraussetzungen auch der Steueroptimierung dienen

Die Steuerlast auf der Auszahlung des Pensionskassenkapitals kann erheblich reduziert werden, wenn schon vor der Pensionierung ein Teil der Hypothek mit WEF-Bezügen amortisiert wird.

Wertschriftenlösungen Vorsorge

Nutzen Sie das Potenzial der Finanzmärkte – mit unserer 3a- oder Freizügigkeitslösung in Wertschriften. Passend zu Ihrer Risikoneigung, flexibel anpassbar und mit attraktiven Renditechancen. Damit Sie Ihrer Zukunft entspannt entgegensehen können.

Private Vorsorge

Die private Vorsorge ergänzt Ihre AHV und Pensionskasse gezielt – und gibt Ihnen die Freiheit, Ihre Zukunft selbst zu gestalten. Ob Säule 3a oder freie Vorsorge: Wir helfen Ihnen, passende Lösungen zu finden und steuerlich clever vorzusorgen.

Finanzplanung

Eine durchdachte Finanzplanung schafft Klarheit – über Ihre aktuelle Situation, Ihre Ziele und den besten Weg dorthin. Ob Vermögensaufbau, Vorsorge oder Pensionierung: Wir zeigen Ihnen, wie Sie Ihre Finanzen ganzheitlich und langfristig ausrichten.